Особенности оценки стоимости товарных знаков в России

Александр Костин, консультант по оценке и управлению ИС

Институт профессиональной оценки, тел: +7 (095) 943-93-28, 943-95-40

e-mail: kostin@labrate.ru «LABRATE» – словесный товарный знак предпринимателя Костина А.В., зарегистрированный в государственном реестре товарных знаков и знаков обслуживания (свидетельство №198466) www: http://www.labrate.ru

Особенности оценки стоимости товарных знаков в России

Уважаемые дамы и господа, участники и гости

конференции «Защита прав интеллектуальной собственности в России и СНГ»!

Уважаемые дамы и господа, участники и гости

конференции «Защита прав интеллектуальной собственности в России и СНГ»!

Разрешите поздравить присутствующих с началом работы первой международной конференции EuroForum International в России, а также с одной юбилейной датой – дело в том, что в 2002 году исполняется 10 лет с момента принятия первых российских законов Патентный закон Российской Федерации от 23 сентября 1992 г. № 3517-1.

Закон РФ «О правовой охране топологий интегральных микросхем» от 23 сентября 1992 г. № 3520-1.

Закон РФ «О правовой охране программ для ЭВМ и баз данных» от 23 сентября 1992г. № 3523-1.

Закон РФ «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» от 23 сентября 1992 г. № 3526-1. в области защиты интеллектуальной собственности.

Перед рассказом об особенностях оценки стоимости товарных знаков, я хочу поблагодарить организатора конференции EuroForum International в России Кэтти Олдридж (Katie Aldridge), а также преподавателя Института профессиональной оценки и моего учителя Юрия Леонтьева (Yuri Leontiev) за возможность принять участие в столь представительном форуме.

О важности товарных знаков в бизнесе очень емко сказал Джон Стюарт Peter Doyle. Value-Based Marketing, 2000. Питер Дойль. Маркетинг, ориентированный на стоимость / Пер.с англ. Под ред. Ю.Н.Каптуревского. – СПб: Питер, 2001. – 480с. (стр.292), председатель совета директоров компании Quaker:

«Если бы мы оказались перед необходимостью разделения компании, я бы оставил Вам землю, фабрики и оборудование, а себе – только товарные знаки. И тогда я был бы абсолютно спокоен за свое будущее».

Как отметил Верховный суд США, товарные знаки есть символы качества, доброжелательности и престижа, чья стоимость растет с течением времени в результате использования, рекламирования и увеличения объемов продаж Вао Tran. IP law aspects in strategic planning. ABI/INFORM Euromoney Ltd. 1995 Managing Intellectual Property March 1995.

Товарный знак В английском языке русскому термину «товарный знак» соответствует термин trade mark, который часто переводится на русский язык как «торговая марка». В том числе, термин «торговая марка» уже используется в ряде нормативных правовых документов, хотя такого объекта правовой охраны в России не существует. - запоминающийся образ, символ, обозначение, позволяющие отличать товары и услуги одних производителей от однородных товаров и услуг других производителей. Исключительные права на товарные знаки и знаки обслуживания имеют ценность в силу того, что они обеспечивают их обладателю определенные преимущества в бизнесе, причем иногда очень значительные.

К основным функциям товарного знака можно отнести:

- Продвижение на рынке товаров (услуг) и создание доверия покупателей через репутацию и узнаваемость товарного знака

- Защита товаров и услуг от подделок и пресечение недобросовестной конкуренции

- Увеличение доходов от реализации товаров и услуг с использованием ТЗ

При грамотном управлении товарным знаком его стоимость, а следовательно, и доходы владельца ТЗ существенно возрастают. Надежная охрана товарного знака, продуманная реклама, постоянная поддержка знака в силе, предотвращение нарушений прав его владельца гарантируют высокую репутацию товарного знака. И, самое главное, позволяют владельцу занять достойное место на рынке товаров и услуг, а также завоевывать все новые сферы сбыта своей продукции.

Президент консультационной фирмы Interbrand Мартин Стро Статья Ричарда Томкинса «Борьба за то, чтобы сохранить ценности в онлайновом мире» от 02.02.2000. как-то сказал: «Чем больше появляется продуктов, тем большее значение приобретает торговая марка… В конце концов, до тех пор пока потребителю нужно будет принимать решение, будут существовать торговые марки. Торговая марка все еще выступает в роли судьи: она все еще арбитр при принятии решения, помогая потребителю принять решение куда пойти».

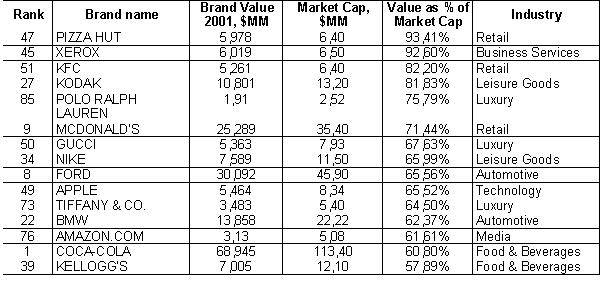

Отечественные и зарубежные специалисты отмечают все возрастающую роль товарных знаков в стратегическом управлении интеллектуальной собственностью фирмы. С одной стороны это связано с тем, что ТЗ имеет практически неограниченный срок жизни вследствие возможности неоднократного продления его регистрации, а с другой стороны, получение и поддержка правовой охраны ТЗ дешевле, чем, например, патентов на изобретения. Относительная значимость вклада ТЗ в формировании денежных потоков фирмы подтверждена многочисленными исследованиями Raymond Perrier, ed., Brand Valuation, London, Interbrand and Premier Books, 1997, 44. компании Interbrand (см. таблицу Питер Дойль. Маркетинг, ориентированный на стоимость / Пер.с англ. Под ред. Ю.Н.Каптуревского. – СПб: Питер, 2001. – 480с. (стр.298) 1, Относительная значимость ТЗ и других активов фирмы в различных отраслях).

Таблица 1

Таблица 2

Очевидно, что сегодня нет необходимости убеждать в важности роли товарных знаков для создания и процветания бизнеса. Ценность известного ТЗ для его владельца состоит в том, что он создает дополнительные денежные потоки по сравнению со «средним» товаром (продуктом или услугой).

- оценка стоимости самого товарного знака

- определение набора ключевых факторов стоимости и управление ими с целью максимизации стоимости товарного знака

Далее в докладе будет рассмотрен практический пример оценки стоимости товарного знака Корпорации МЕГАМИР Услуги, оказываемые Корпорацией «МЕГАМИР» - маркетинговые исследования, консалтинг в финансовой сфере, создание и продвижение брэндов, организация тренингов и бизнес-семинаров, информационные услуги. Используемые в примере цифровые значения условны и приведены для наглядности и лучшего понимания темы «Особенности оценки товарных знаков в России»..

Так в чем же состоят особенности оценки стоимости ТЗ в России?

по оценке стоимости ОИС и НМА также были утверждены и внедрены в отечественную оценочную практику Российским обществом оценщиков.

В настоящее время оценка стоимости товарных знаков в РФ осуществляется на основании лицензии, в соответствие с Федеральным Законом «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 года №135-ФЗ и стандартами оценки, обязательными к применению субъектами оценочной деятельности (утвержденные постановлением Правительства РФ №519 от 6 июля 2001 года). Уполномоченным органом по регулированию оценочной деятельности, выдающим лицензии на осуществление оценочной деятельности, является Министерство имущественных отношений РФ, которое в настоящее время готовит ряд методических материалов по оценке, в том числе по оценке объектов интеллектуальной собственности.

По имеющейся информации, первые оценки стоимости товарных знаков в России были проведены 9 лет назад и относятся к 1993-1994 годам. Говоря о сегодняшнем рынке услуг по оценке стоимости ОИС в РФ, необходимо отметить что рынок находится в стадии формирования и начального роста. Исследования показали, что объем выручки консультационных фирм от оказания оценочных услуг в РФ вырос за 2000-2001 год более чем на 40% и в абсолютном выражении за 2001 год ориентировочно составил 150 млн.долл США, из которых на долю услуг по оценке ИС пришлось не более 1,5 млн.долл США.

При этом часовые ставки российских консультантов по оценке ИС варьировались от 30 до 150 долл/час, а иностранных специалистов, работающих в России – от 150 до 350 долл/час. Стоит отметить, что более 50% объема выручки от оказания оценочных услуг в России приходится на компании «большой пятерки».

Приведу пример из личного опыта оценщика ИС и кратко расскажу о двух характерных работах по оценке рыночной стоимости прав на ТЗ в РФ.

1999 год. В ходе внесудебного урегулирования спора о нарушении исключительных прав на ТЗ, мной была проведена оценка рыночной стоимости ТЗ консалтинговой компании с целью определения стоимости ущерба, вследствие нарушения исключительных прав на товарный знак. Оцененная стоимость ТЗ составила около 18% от общей выручки фирмы за год, а стоимость ущерба, вследствие нарушения исключительных прав на товарный знак, составила около 40 тыс.долларов США. Основной подход к оценке – доходный, используемый метод – метод «освобождение от роялти».

2000 год. По заказу Российского центра приватизации и Министерства имущественных отношений в ходе работ по определению условий размещения акций приватизируемого предприятия была проведена оценка стоимости товарного знака государственного предприятия. Основной подход к оценке – доходный, используемый метод – метод «освобождения от роялти». В России наиболее крупным и известным примером является сделка по продаже товарного знака «Довгань» инвестиционному фонду «Спутник» (по разным оценкам, стоимость сделки составила от 10 до 12 млн.$).

В каких же случаях прибегают к услугам по оценке стоимости ТЗ в России ?

Оценка стоимости прав на товарные знаки в России чаще всего осуществляется в следующих случаях:

- При внесении в качестве вклада в уставной капитал. При внесении прав на ТЗ в качестве вклада в уставной капитал фирмы, как правило, определяется инвестиционная стоимость ТЗ.

- При слияниях и поглощениях. Оценка стоимости ТЗ используется в процессе слияний и поглощений для установления стоимости товарных знаков, вовлеченных в соответствующую сделку. До 90% цены, приобретаемой в процессе поглощения компании, владеющей известным ТЗ, приходится на нематериальные активы. Решение о поглощении во многом основывается на оценке стоимости ТЗ.

- При определении условий передачи лицензий на ТЗ. Многие компании позволяют использовать свои ТЗ дочерним фирмам и третьим лицам. Для определения условий оплаты за пользование ТЗ необходимо определить его рыночную стоимость.

- При приватизации государственных предприятий. На основании статьи 8 Федерального закона «Об оценочной деятельности в РФ» обязательна оценка стоимости объектов, принадлежащих Российской Федерации и субъектам Российской Федерации, в целях их приватизации, передачи в доверительное управление либо в аренду; при использовании в качестве предмета залога; при продаже; при переуступке долговых обязательств; при передаче объектов оценки в качестве вклада в уставные капиталы, фонды юридических лиц.

- Для целей судопроизводства. Оценка стоимости ТЗ нередко используется в судебных процессах для определения ущерба от незаконного использования ТЗ или его отдельных элементов третьими лицами, а также для определения стоимости активов при ликвидации имущества обанкротившихся компаний.

- Для управления стоимостью бизнеса и для оптимизации налогообложения. Внутри компании оценки стоимости ТЗ используются при анализе результатов деятельности бизнес-единиц, что способствует учету менеджерами долгосрочных последствий принимаемых маркетинговых решений, а также эффективному управлению собственностью. В отдельных случаях механизм выплаты роялти по лицензионным соглашениям за использование ТЗ (в т.ч. зарубежными филиалами и представительствами) позволяет существенно оптимизировать налогообложение компании.

- При взаимодействии с инвесторами. В отдельных случаях к услугам по оценке ТЗ прибегают для обеспечения контактов с инвесторами или финансовыми аналитиками. Такая оценка подчеркивает значение товарного знака в управлении стоимостью бизнеса и при определении перспектив роста стоимости акций.

- При национализации (в перспективе). В настоящее время Правительством готовится проект закона «О национализации» Б.Столяров, Н.Неймышева, А.Беккер. Чиновники взялись за национализацию. Ежедневная деловая газетa «ВЕДОМОСТИ», 28 января 2002 года, стр.1., который будет внесен в Думу в начале второго квартала 2002 года. Согласно этого законапроекта, на первом этапе национализации Правительство будет нанимать независимого оценщика, который определит рыночную стоимость нужного государству актива. Если владелец не согласен с оценкой, он приглашает другого оценщика и готовит иск в суд.

- Рассмотрим общие принципы оценки стоимости товарных знаков.Приступая к оценке прав на ТЗ, следует сформулировать цель оценки и определяемый вид стоимости. В зависимости от этого выбирается метод оценки, финансовые показатели, принимаемые за основу расчета, и дополнительные данные, необходимые для расчета стоимости.

На практике нематериальные активы, как правило, оцениваются в контексте определения стоимости «действующего предприятия» В международных стандартах оценки используется термин going concern., или в составе «предприятия как имущественного комплекса» Понятие «предприятия как имущественного комплекса» дано в статье 132 Гражданского кодекса РФ . Оценка нематериальных активов почти всегда связана с оценкой бизнеса. Стоимость всех нематериальных активов компании обычно определяется точнее, чем оценка отдельных объектов ИС той же компании. Поэтому оценка отдельных нематериальных активов, как правило, производится после оценки их совокупности в целом и только на ее основе.

Любой метод определения стоимости ТЗ должен раскрывать следующие аспекты.

1. Прогнозирование денежных потоков. Стоимость активов определяется чистой приведенной стоимостью генерируемых будущих денежных потоков. Следовательно, необходимы прогнозы объема продаж, операционной прибыли, фактических сумм выплачиваемых налогов и чистых вложений в оборотный капитал и основные средства. Важно, чтобы в прогнозе учитывались только продажи с использованием оцениваемого ТЗ. Если компания имеет другие ТЗ или выпускает также однородные продукты без использования оцениваемого ТЗ, их показатели учитываться не должны.

2. Определение доли доходов, приходящихся на ТЗ. Это двухступенчатый процесс: при котором сначала определяются денежные потоки, создаваемые всеми нематериальными активами фирмы, а затем из них выделяется часть, которая может быть отнесена на долю оцениваемого ТЗ.

3. Определение ставки дисконтирования. Будущие денежные потоки необходимо дисконтировать к их текущей стоимости. За основу берется норма дисконтирования, используемая для оценки стоимости компании в целом, с учетом корректировок на дополнительные риски. К основным дополнительным рискам относятся Черемных Олег. Стоимостной подход к управлению брэндом (торговой маркой), журнал «Брэнд-менеджмент», №3, 2001 год (www.lionsconsult.narod.ru - Стратегическое управление бизнесом в России):

- рыночные риски - связанные с появлением на рынке более «сильного» ТЗ, а также с иными обстоятельствами, способными оказать негативное влияние на денежные потоки и, следовательно, на его стоимость

- риски системы управления ТЗ - связанные с ошибками при построении и реализации системы управления ТЗ в компании (в т.ч. при проведении маркетинговых исследований, рекламной кампании и др.мероприятий)

- риски, связанные с появлением на рынке товаров-подделок, которые, во-первых, продаются по более низкой цене, во-вторых, низкого качества, что снижает доверие к ТЗ и, как следствие, уменьшает его стоимость

Какие виды стоимостей используются при оценке ТЗ?

Рыночная стоимость – наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

Рыночная стоимость при существующем использовании – рыночная стоимость актива, основанная на продолжении его существующего использования, в предположении, что данный актив может быть продан на открытом рынке для существующего использования при соблюдении условий, содержащихся в установлении рыночной стоимости, вне зависимости от того, является ли существующее использование наиболее эффективным или нет. Это понятие имеет ту же сферу применения по отношению к интеллектуальной собственности, что и понятие «рыночная стоимость».

Инвестиционная стоимость – стоимость актива для конкретного инвестора или группы инвесторов при определенных условиях инвестирования. Понятие «инвестиционная стоимость» применимо к правам на ОИС в случае их внесения в качестве вклада в уставный капитал создаваемого предприятия, а также при реализации с использованием ИС инвестиционных проектов.

При расчете стоимости прав на ТЗ необходимо понимать и правильно применять установленные методы и процедуры, необходимые для получения достоверной величины стоимости. Для исключения возможности неправильного истолкования стоимости нематериальных активов необходимо, как минимум, выполнять стандартные процедуры по оценке товарных знаков и других НМА.

Каковы же экономические показатели, используемые при оценке стоимости товарного знака?

При выборе показателей для установления стоимости прав на ТЗ рекомендуется руководствоваться фундаментальными принципами, на которых строится вся профессиональная оценка стоимости.

Стоимость прав на ТЗ определяется только теми доходами, которые приносят или могут принести владельцу эти права при существующем или при наилучшем их использовании. При установлении стоимости прав на ОИС рекомендуется минимизировать применение показателей, определяемых экспертным путем, и не связанных с анализом рыночных данных.

В качестве показателей, характеризующих доходность прав на ТЗ как нематериальных активов, рекомендуется использовать в зависимости от целей оценки и типа определяемой стоимости либо прибыль, либо денежный поток. Каждый из этих показателей доходности обладает определенными преимуществами в конкретных ситуациях.

Денежный поток – это наиболее объективный экономический показатель, характеризующий доходность бизнеса, предприятия или конкретного актива. Обычно этот показатель рассчитывается как сумма чистого дохода и прочих периодических поступлений или выплат, увеличивающих или уменьшающих денежные средства предприятия. В качестве основной составляющей денежного потока обычно рассматривается прибыль после уплаты налогов. Денежный поток может быть рассчитан также на основе экономии затрат.

В процессе оценки стоимости ТЗ используются статистические рыночные данные для определения:

- ключевых факторов стоимости НМА и ТЗ

- ставок роялти

- ставок капитализации и мультипликаторов

- ставок дисконтирования.

Приводимые в справочной литературе так называемые «стандартные отраслевые ставки роялти» были рассчитаны на основе статистики зарубежных компаний 10-ти и 20-ти летней давности о продаже лицензий, и поэтому применять их в российской практике нужно очень внимательно.

Рассмотрим на конкретном примере пример условный процесс оценки рыночной стоимости прав на товарный знак Корпорации МЕГАМИРСуществует множество приемов Руководство по оценке бизнеса. Гленн М.Десмонд, Ричард Э.Келли, 1996, 262 с. по оценке стоимости объектов интеллектуальной собственности, однако большинство из них может быть сгруппировано в три подхода: сравнительный, доходный и затратный. Рекомендуемая предпочтительность Gordon V.Smith. Russel L.Parr. Valuation of Intellectual Property and Intangible Assets. Second edition, New York, 1994. применения подходов к оценке товарных знаков следующая: в первую очередь - доходный, во вторую - сравнительный, слабо применим – затратный подход к оценке стоимости ТЗ.

Основные методы оценки стоимости ТЗ в доходном подходе:

- метод «Освобождения от роялти»

- метод «Дисконтирования/капитализации преимуществ в доходах»

- метод «Дисконтирования/капитализации экономии затрат». В качестве показателя доходности могут быть выбраны либо прибыль (до налогообложения или после него), либо денежный поток

Оставаясь в рамках того или иного подхода, профессиональные оценщики могут использовать один или несколько методов оценки стоимости ТЗ. Целью использования более одного приема является достижение наибольшей обоснованности и очевидности выводов оценочного заключения.

С чего начиналась оценка? Краткие сведения об объекте оценки

В 2001 году оценщик был приглашен владельцем товарного знака «МЕГАМИР» для определения финансовых условий передачи комплекса исключительных прав по договору коммерческой концессии (включая права на ТЗ МЕГАМИР, права на фирменное наименование, права на использование охраняемой коммерческой информации, а также на объекты авторского права).

Согласно договору между Оценщиком и Заказчиком объект оценки включал в себя:

- словесный товарный знак «МЕГАМИР», зарегистрированный в государственном реестре товарных знаков и знаков обслуживания РФ по классам МКТУ – 09, 16, 35, 36, 38, 41 и 42

- объект авторского права: произведение изобразительного искусства (дизайна) – логотип Корпорации МЕГАМИР, принадлежащий Заказчику на основании авторского Договора от 10.04.1999 года:

- права на использование охраняемой коммерческой информации

- пакет из заявок на 7 (семь) комбинированных ТЗ Корпорации МЕГАМИР, находящихся в процессе рассмотрения в Федеральном институте промышленной собственности (ФИПС)

В процессе выполнения работ оценщик использовал информацию о рынке аналогичных ОИС, финансовом состоянии и хозяйственной деятельности Корпорации МЕГАМИР, сведения о конкурентах, а также информацию из архива оценщика.

- пакет из заявок на 7 (семь) комбинированных ТЗ Корпорации МЕГАМИР, находящихся в процессе рассмотрения в Федеральном институте промышленной собственности (ФИПС)

Оценщик пришел к выводу о возможности использования доходного подхода к оценке рыночной стоимости ТЗ «МЕГАМИР». Для оценки рыночной стоимости на объекты авторского права оценщик посчитал возможным в рамках доходного подхода применить «метод освобождения от роялти». Рыночный и затратный подходы оценщик не применял ввиду отсутствия достоверных исходных данных. В рамках настоящего доклада ограничимся рассмотрением процесса оценки стоимости товарного знака «МЕГАМИР».

Расчет стоимости ТЗ «МЕГАМИР» проведен с учетом факторов риска.

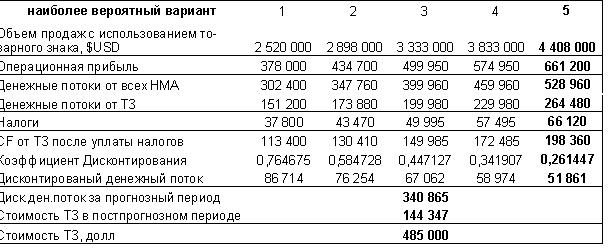

Риск определен как вероятность того, что события могут развиваться не в соответствии с ожидаемыми прогнозами. Наиболее часто применяемыми методами анализа и учета рисков в практике оценки являются анализ чувствительности и метод сценариев. При оценке стоимости ТЗ «МЕГАМИР» применен метод сценариев. Сущность метода сценариев заключается в количественной оценке влияния рисков на результаты расчетов. Основополагающим в методе сценариев является предположение о том, что возможны три варианта развития событий по отношению к конечному результату: пессимистический, наиболее вероятный, оптимистический.

Основные допущения, сделанные при оценке стоимости товарного знака «МЕГАМИР», а также данные для расчетов приведены в Таблице 3.

Таблица 3

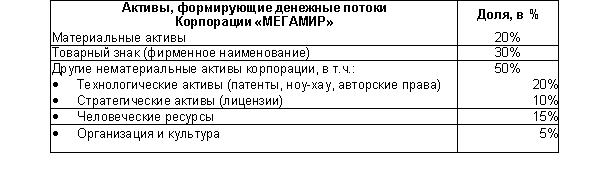

При определении ключевых факторов стоимости ТЗ «МЕГАМИР» и доли прибыли, относящейся на имеющиеся НМА и товарный знак «МЕГАМИР» (п.п. 3 и 4 первого столбца Таблицы 3) оценщик использовал результаты исследования фирмы Interbrand Raymond Perrier, ed., Brand Valuation, London, Interbrand and Premier Books, 1997, 44. для компаний, оказывающих финансовые услуги. С учетом этих данных оценщик определил для Корпорации «МЕГАМИР» долю вклада всех НМА и каждого компонента в отдельности в формировании денежных потоков корпорации (см. таблицу 4):

Таблица 4

В результате расчетов Оценщик получил три значения искомого конечного результата - пессимистическое, наиболее вероятное и оптимистическое, рассчитанные с учетом вероятности реализации соответствующих сценариев. В предположении нормального распределения значений конечного результата Оценщик определил величину доверительного интервала, рассчитав вариацию и среднеквадратичное отклонение.

В таблицах 5, 6 и 7 приведены расчеты стоимости ТЗ для трех различных сценариев, а в таблице 8 – итоговый результат и доверительный интервал:

Таблица 5

Таблица 6

Таблица 7

Таблица 8

Итоговое значение (средневзвешенное значение) рыночной стоимости ТЗ «МЕГАМИР», рассчитанного доходным подходом, с заданной вероятностью осуществления сценариев составляет:

Стм = Спесс х 0,3 + Свер х 0,4 + Сопт х 0,3 = 477 000 USD

Доверительный интервал значений Стм рассчитывается с использованием среднеквадратического отклонения от средневзвешенного значения:

Var = 0,3 х (Спесс - Стм)2 + 0,4 х (Свер - Стм)2 + 0,3 х (Сопт - Стм)2 = 19 697 200 000

Sd =

Вывод:

При заданных вероятностях осуществления сценариев, рыночная стоимость товарного знака «МЕГАМИР», определенная на дату оценки доходным подходом с вероятностью 68% будет находиться в диапазоне от 337 000 до 617 000 долларов США, а наиболее вероятное значение стоимости прав на товарный знак «МЕГАМИР» составляет 477 000 (четыреста семьдесят семь тысяч) долларов США.

Краткие сведения об авторе доклада:

Костин Александр Валерьевич – консультант по оценке и управлению ИС Института Профессиональной оценки, окончил Московский инженерно-физический институт в 1991 году, в 1998 году прошел обучение в Российском институте интеллектуальной собственности по курсу «Оценка интеллектуальной собственности», в 2000 году прошел профессиональную переподготовку в Межотраслевом институте повышения квалификации и переподготовке руководящих кадров и специалистов Российской экономической академии им. Г.В. Плеханова по программе «Профессиональная оценка и экспертиза объектов и прав собственности. Специализация «Оценка стоимости предприятий (бизнеса)».

Область интересов и направления исследований: теоретические и практические вопросы создания, правовой охраны и коммерциализации объектов интеллектуальной собственности (ОИС) и инноваций в бизнесе; вопросы применения ТРИЗ в бизнесе; экономико-математические методы оценки стоимости ОИС (товарных знаков); маркетинг; name-creation; интернет-технологии; цифровая фотографии.

Костин Александр Валерьевич – консультант по оценке и управлению ИС Института Профессиональной оценки, окончил Московский инженерно-физический институт в 1991 году, в 1998 году прошел обучение в Российском институте интеллектуальной собственности по курсу «Оценка интеллектуальной собственности», в 2000 году прошел профессиональную переподготовку в Межотраслевом институте повышения квалификации и переподготовке руководящих кадров и специалистов Российской экономической академии им. Г.В. Плеханова по программе «Профессиональная оценка и экспертиза объектов и прав собственности. Специализация «Оценка стоимости предприятий (бизнеса)».

Область интересов и направления исследований: теоретические и практические вопросы создания, правовой охраны и коммерциализации объектов интеллектуальной собственности (ОИС) и инноваций в бизнесе; вопросы применения ТРИЗ в бизнесе; экономико-математические методы оценки стоимости ОИС (товарных знаков); маркетинг; name-creation; интернет-технологии; цифровая фотографии.